让不懂建站的用户快速建站,让会建站的提高建站效率!

本站音信,日前华泰柏瑞景气答复一年持有期混杂A基金公布三季报,2024年三季度最新限制1.58亿元,季度净值涨幅为6.82%。

从事迹明白来看,华泰柏瑞景气答复一年持有期混杂A基金曩昔一年净值涨幅为10.41%,在同类基金中名次1148/3979,同类基金曩昔一年净值涨幅中位数为5.4%。而基金曩昔一年的最大回撤为-16.83%,确立以来的最大回撤为-39.92%。

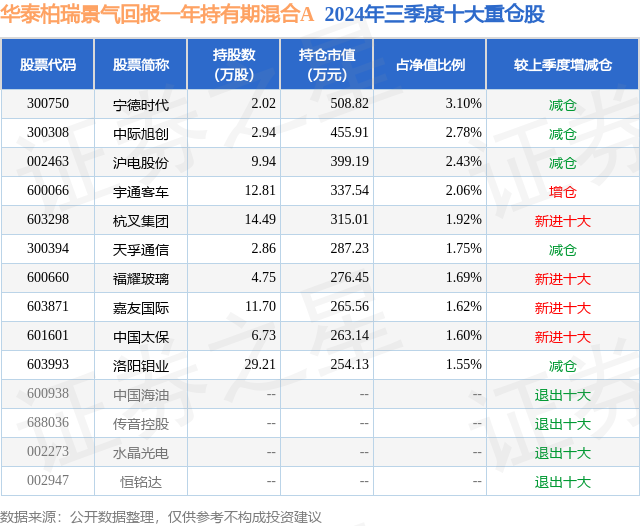

从基金限制来看,华泰柏瑞景气答复一年持有期混杂A基金2024年三季度公布的基金限制为1.58亿元,较上一期限制1.54亿元变化了391.48万元,环比变化了2.55%。该基金最新一期资产成立为:股票占净值比88.17%,无债券类资产,现款占净值比12.05%。从基金持仓来看,该基金当季前十大股票仓位达20.5%,第一大重仓股为宁德时期(300750),持仓占比为3.1%。

华泰柏瑞景气答复一年持有期混杂A现任基金司理为吴邦栋。其中在职基金司理吴邦栋已从业6年又229天,2023年6月9日明白接办处理华泰柏瑞景气答复一年持有期混杂A,任职时刻累计答复为-6.22%。当今还处理着11只基金家具(包括A类和C类),其中本季度明白最好的基金为华泰柏瑞景气成长混杂A(011748),季度净值涨幅为11.19%。

对本季度基金运作,基金司理的不雅点如下:三季度市集无数时刻延续回调,时刻三中全会、7月政事局会议也几次提振,但市集信心仍偏弱。基本面转弱的悲不雅预期之下,市集持续回调,上证综指也一度跌破2700点贴近低点。直至9月24日包括降准降息、裁减存量房贷利率、长入房贷最低首付比例、创设两项新的结构性货币计谋器用、支柱企业并购重组等一系列金融计谋组合拳落地,9月26日政事局会议又进一步刚烈市集信心,市集迎来快速高潮。所有这个词三季度,沪深300涨16.07%,中证500涨16.19%,创业板指涨29.21%。格调上,成长格调显赫占优。宏不雅经济方面,三季度宏不雅数据全体低位回落,经济增速下行压力突显。具体来看,7-9月,我国制造业PMI录得49.4%、49.1%、49.8%,持续处于枯荣线下方。9月景气度改善,一方面存在部分低基数原因,另一方面也有季节性处理的问题。同期公布的9月财新PMI为49.3,低于前值的50.4;BCI指数为46.0,低于前值的48.6。分娩端,8月工业、服务业分娩同步走弱,其中限制以上工业增多值同比增长4.5%,略低于市集预期的4.7%。耗尽端,8月社零增速同比增长2.1%,弱于7月份和二季度2.7%的增长明白,也显然低于市集预期。即使有计划8月中枢通胀同比下行0.1%的影响,本色耗尽动能也较7月明白进一步走弱。投资端,1-8月天下固定资产投资同比增长3.4%,略低于市集预期的3.5%。其中,制造业投资和斥地工器具购置是固定资产投资的主要撑持。与此同期,8月基建投资景气度回落,同比增速由前值的10%以高下行至6%傍边。而房地产开发投资同比降幅旯旮收窄,但攀扯仍强。出口端,8月出口同比增8.7%,表不雅增速创年内最高。物价方面,8月CPI同比增长0.6%,赓续小幅回升。但PPI同比、环比增速均出现快速下滑。背后是里面市集需求不及访佛外洋阑珊交往升温,导致分娩价钱快速走弱。社融方面,8月社融增多3.03万亿元,高于市集预期的2.7万亿元。其中,8月实体信贷增多1.04万亿元,同比少增2971亿元。社融存量增速为8.1%,较上月下落0.1%。计谋层面,国内各项宽松举措密集落地。7月三中全会、政事局会议合股定调积极,条件“宏不雅计谋要持续用劲、愈加牛逼”,并明确“加速专项债发掌握用程度,用好超遥远十分国债”。尔后专项债刊行显然提速,禁止10月初刊行程度从6月底的不到40%已进步至90%以上。9月24日,东说念主民银行合股金融监管总局、证监会出台了一系列金融支柱经济高质料发展干系计谋,包括:1)利率方面,下调进款准备金率0.5个百分点,7天期逆回购操作利率下调0.2个百分点,年内还将视市集流动性的情景,可能择机进一步下调进款准备金率0.25-0.5个百分点。2)地产方面,推出裁减存量房贷利率和长入房贷最低首付比例的增量计谋的同期,又延迟、优化了存量计谋的部署。3)本钱市集方面,央行创设两项新的结构性货币计谋器用,证监会也明确将指令长钱入市、活跃并购重组、荧惑回购,支柱本钱市集踏实发展。9月26日,政事局会议在7月底刚召开过经济议题会议的情况下,超预期分析经济时势和部署经济责任,明确“收拢要点、主动看成”的计谋新导向,并条件“加大财政货币计谋逆周期诊疗力度”、“促进房地产市集止跌回稳”。而外洋方面,此前7月中旬至8月初,好意思国阑珊预期升温+日元套推辞易逆转一度搅扰人人。尔后好意思联储降息预期升温,直至9月好意思联储降息落地并超预期大幅降息50bp,宽松交往加速演绎又带动市集培植。但近期好意思国非农干事、休闲率等数据偏强,访佛好意思联储鹰派指引之下,市集春联储年内的降息预期大幅回调。好意思国总统大选选情依然暴躁,民主党临阵换帅,面前哈里斯在民调中小幅占优。全体来看,外洋仍是漂泊不安。行业层面,此前由于经济预期偏弱、风险偏好减轻,行业快速轮动,市集短缺共鸣,行情特征主要体现为高切低,成绩效应较差。风险偏好减轻下,低波红利类龙头一度成为市集聚焦的标的。而到了8月底,跟着银行、公用行状等标的拥堵度升至高位,资金又快速流出红利板块,转向中报事迹亮眼的电子、出口链等板块,以及此前明白过期的新能源、医药等标的。直至9月底,计谋重磅加码,市集迎来回转,耗尽、地产链、成长标的显赫培植,呈现出显然的跌深反弹特征。本基金在诠释期内赓续保持行业及个股景气度选股的念念路,全体来说行业成立上较为平衡,成长股比例略为增多,主要以耗尽以及高端制造类的成长个股为主。瞻望2024年四季度,市集逻辑依然回转,刚烈多头念念维。往后看,短期内,资格9月底10月初暴力的、逼空式的高潮后,阶段性市集或投入大波动、大分化的状态。但10月份的轰动更多是蓄势、大浪淘沙,冷漠积极支吾高潮经由中的颠簸。中遥远,在回转逻辑的大框架下,市集将从逼空式反弹缓缓投入到轰动但可持续的上升新阶段,因为资金能源仍延绵接续:1)跟着中国股市回暖及经济企稳,外洋资金有望兴起新一轮成立中国股市的昂扬。2)面前国内机构关于权力资产的成立比重仍处在历史较低水平,后续限制增长、仓位抬升有望带动增量入市。3)国内住户钞票向股市新一轮再成立的趋势才刚刚运行。近期市集大涨之下,投资者开户瞻仰昂扬。往后看,住户钞票、产业本钱以及搭理资金等向中国股市再成立的趋势下,中国资产或将有望迎来延绵接续的增量资金浇灌。结构上,短期市集beta式的培植中,关注跌深反弹的标的。中遥远,要收拢计谋导向的变化,把捏并购重组和喜爱激动答复2个标的,要点关注科技和内需两大干线:1)科技:新质分娩力范围是遥远促进经济动能切换和短期托底计谋的发力勾通点,后续并购重组将带来显然催化效应;2)内需:本轮计谋刺激愈加喜爱需求侧,内需耗尽受益。况兼从各行业估值角度来看,泛耗尽板块估值仍处在历史较低水平。操作方面,咱们仍在保持仓位不变的情况下,宝石精选细分景气行业,从下到上挖掘个股,加入一些现款流提前复苏,或季报增速超预期的个股。全体来说,在关注前边提到的宏不雅面几个不祥情味身分的同期,抽象有计划组合盈利增长和估值的匹配程度,对结构进一步优化。

以上内容为本站据公开信息整理,由智能算法生成,不组成投资冷漠。