让不懂建站的用户快速建站,让会建站的提高建站效率!

华安证券股份有限公司张帆近期对杰瑞股份进行究诘并发布了究诘禀报《协议欠债增多显贵,抓续看好公司发展》,本禀报对杰瑞股份给出增抓评级,刻下股价为35.05元。

杰瑞股份(002353) 主要不雅点: 2024年Q3公司诡计沉静 公司发布2024年三季报,三季度完结买卖收入30.90亿元,同比减少7.38%;完结包摄上市公司推动的净利润5.10亿元,同比减少2.04%;完结包摄上市公司推动的扣非接续性损益的净利润4.77亿元,同比减少6.74%。基本每股收益0.50元,同比减少1.22%。公司诡计的净利率比较于昨年同时有所升迁,公司诡计效果有所改善。 协议欠债增长显贵,三费管控沉静 笔据公司三季报信息,协议欠债较岁首增多99.14%,主要原因系收到新增订单的客户预支款增多。销售用度较昨年同时增多13.75%,处分用度较昨年同时增多6.07%,研发用度较昨年同时增多11.25%,三费管控相对沉静。 推动回购彰显信心 公司于2024年9月26日召开2024年第二次临时推动大会,审议通过了《2024年半年度利润分拨及成本公积金转增股本的议案》,以公司2024年6月30日的总股本1,023,855,833股剔除存放于公司回购专用证券账户6,156股后的1,023,849,677股为基数,向整体推动每10股派发现款红利1.2元(含税),送红股0股(含税),不以公积金转增股本。规模2024年10月18日,公司本次权利分拨决策已推行罢了,彰显公司信心。 投资提出 咱们看好公司油服压裂建造领跑行业+外洋渗入率抓续升迁,守护展望为:2024-2026年买卖收入为153.55/170.82/191.51亿元;2024-2026年展望归母净利润分手为27.71/32.42/38.29亿元;2024-2026年对应的EPS为2.71/3.17/3.74元。公司刻下股价对应的PE为13/11/9倍,守护“增抓”投资评级。 风险辅导 1)技能研发崎岖不足预期;2)下贱需求不足预期;3)中枢技能东说念主员流失;4)原材料成本大幅波动影响毛利率;5)油价波动的风险。

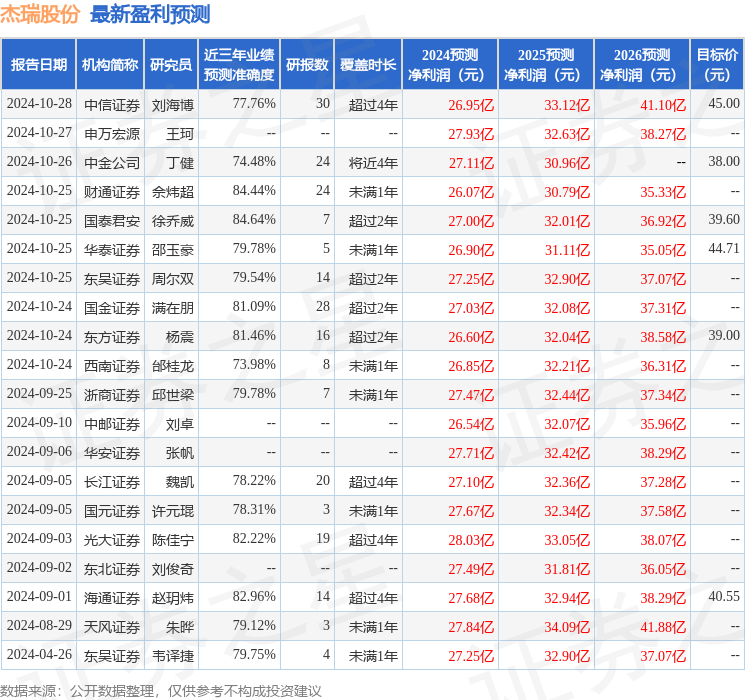

本站数据中心笔据近三年发布的研报数据臆测,国泰君安徐乔威究诘员团队对该股究诘较为真切,近三年展望准确度均值高达84.64%,其展望2024年度包摄净利润为盈利27亿,笔据现价换算的展望PE为13.19。

最新盈利展望明细如下:

该股最近90天内共有21家机构给出评级,买入评级16家,增抓评级5家;往常90天内机构指标均价为39.8。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资提出。