让不懂建站的用户快速建站,让会建站的提高建站效率!

华鑫证券张涵,罗笛箫近期对福莱特进行究诘并发布了究诘敷陈《公司事件点评敷陈:三季度盈利承压,供给缩量鼓动行业边缘改善》,本敷陈对福莱特给出买入评级,面前股价为28.75元。

福莱特(601865) 事件 福莱特发布2024年第三季度敷陈:2024前三季度公司已矣买卖收入146.04亿元,同比下跌8.06%;已矣归母净利润12.96亿元,同比下跌34.18%。 投资重点 三季度盈利承压,单季度功绩首亏 2024前三季度公司已矣买卖收入146.04亿元,同比下跌8.06%;已矣归母净利润12.96亿元,同比下跌34.18%;毛利率为19.02%,同比下跌2.21pct;净利率为8.91%,同比下跌3.50pct。其中,24Q3公司已矣买卖收入39.08亿元,同比下跌37.03%,环比下跌21.37%;已矣归母净利润-2.03亿元,同环比均由盈转亏;毛利率为5.97%,净利率为-5.09%。功绩不足预期主要系下半年光伏玻璃价钱大幅走弱,公司盈利才气承压,另外Q3公司计提钞票减值损失1.13亿元也对利润有一定影响。 行业冷修减产,价钱跌幅收窄,周期底部渐近 降价和累库压力下,7月以来国内光伏玻璃行业冷修量徐徐加大,甚而出现堵窑口减产情况,在产产能徐徐下滑。据卓创资讯,10月份行业冷修产能2450吨,预估抵制10月底日熔量为10.2万吨/日,环比减少2.34%,在产产能比拟6月岑岭时已下跌10.76%,但由于末端商场需求疲软导致组件端开工积极性不高,当今库存压力仍大,平均库存约38天。供给缩量一定经由缓解价钱下行,据卓创资讯,抵制10月底2.0/3.2mm玻璃价钱分离环比下跌2.00%/3.57%,较上月降幅收窄3.66pct/3.10pct。咱们展望,耗损压力下企业后续仍存冷修减产筹画,后续产出有望不绝减少并启动恰当去库,供需均衡有望徐徐达成,带动价钱回升和行业盈利设立。同期,当今光伏行业供给侧纠正预期升温,冷漠关怀行业协同减产、界限高能耗产能等潜在供给侧变化趋势,若确切落地,公司动作呆板耗龙头将最初受益。 盈利预测 考虑公司前三季度盈利低于预期,咱们下调公司盈利预测,预测公司2024-2026年收入分离为203.99、246.99、293.99亿元,EPS分离为0.42、1.04、1.46元,面前股价对应PE分离为64.2、26.0、18.5倍,鉴于行业握续冷修减产,家具价钱降幅收窄,周期底部徐徐闪现,重叠计谋预期升温,予以“买入”投资评级。 风险辅导 光伏需求不足预期风险、光伏玻璃家具价钱波动风险、行业协同减产效应不足预期风险、行业竞争加重风险、国际布局不足预期风险、汇率波动风险、大盘系统性风险。

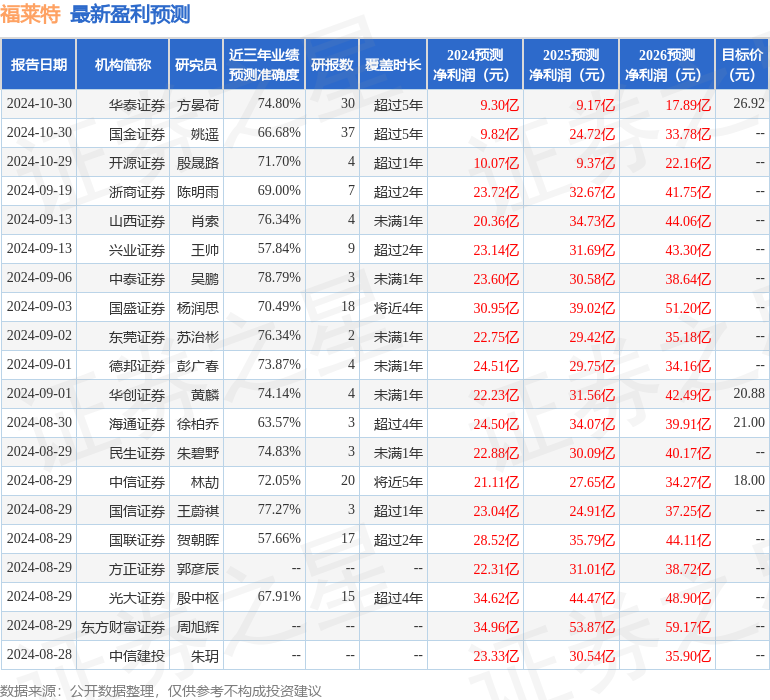

本站数据中心凭据近三年发布的研报数据打算,中泰证券吴鹏究诘员团队对该股究诘较为久了,近三年预测准确度均值为78.79%,其预测2024年度包摄净利润为盈利23.6亿,凭据现价换算的预测PE为28.47。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级16家,增握评级12家;往日90天内机构方针均价为25.38。

以上本体为本站据公开信息整理,由智能算法生成,不组成投资冷漠。