让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

《港湾交易不雅察》施子夫 王璐(金麒麟分析师)

2024年受需求疲弱以及高库存的影响下,白酒行业增速呈现了放缓态势,这也径直影响到像华致酒行(300755.SZ)这么的终局销售商。

而证据中金公司的研报不雅点,斟酌2025年,白酒行业供给增长有望放缓,需求或稳步复苏,冉冉达成供需再均衡,全年或为前低后高的弱复苏走势。

华致酒行该怎么应酬行业阶段性压力?至少从三季报来看,可谓压力重重。

01

第三季度事迹大跌,净利润转变低

本年前三季度,华致酒行竣事营业收入78.32亿元,同比着落5.10%;归母净利润1.68亿元,同比着落27.36%;扣非净利润1.49亿元,同比着落15.24%;设想行动产生的现款流量净额-3.93亿元,上年同期为3.89亿元;毛利率10.02%,同比下滑0.98个百分点。

为止三季度末,华致酒行总钞票为68.88亿元,同比下滑5.01%;包摄于上市公司股东的所有者权利为36.11亿元,同比下滑4.98%。

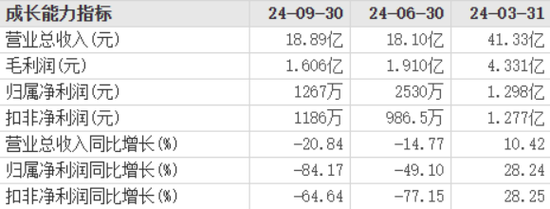

第三季度,公司竣事营收18.89亿,同比下滑20.84%;归母净利润1267万,同比下滑84.17%;扣非净利润1186万,同比下滑64.64%。

各季度对比来看,华致酒行三季报可谓最差,尤其是营收和净利润下滑惨烈。第一季度,公司竣事营收41.33亿,同比增长10.42%;归母净利润1.298亿,同比增长28.24%;扣非净利润1.277亿,同比增长28.25%。

第二季度,公司竣事营收18.10亿,同比下滑14.77%;归母净利润2530万,同比下滑49.10%;扣非净利润986.5万,同比下滑77.15%。

此外,本年第一季度、第二季度和第三季度,华致酒行的毛利率分裂为10.48%、10.55%和8.50%,净利率分裂为3.30%、1.34%和0.65%。

与此同期,不单是是本年,更长技巧来看,华致酒行的前三季度净利润线路也创下了多年来新低。

2018年三季度-2024年三季度,华致酒行竣事营收分裂为20.71亿、28.53亿、36.81亿、59.72亿、74.80亿、82.53亿和78.32亿;归母净利润分裂为1.986亿、2.911亿、3.204亿、5.810亿、3.536亿、2.309亿和1.677亿;扣非净利润分裂为1.886亿、2.675亿、2.675亿、5.643亿、3.412亿、1.763亿和1.495亿。

02

行业阶段性承压,券商下调盈利预测

天风证券指出,三季度白酒需求总体偏弱,收入端有所承压。三季度诚然中秋国庆等破钞皆集阶段,但终局响应动销同比下滑,行业压力之下公司设想阶段性承压。

天风证券斟酌,第三季度公司归母净利率降幅相对较大主要系收到政府补贴减少影响,骨子公司扣非归母净利率为0.63%(同比着落0.78个百分点)。三季度末公司预支款余额14.68亿元(同比-7.78%),斟酌公司预支款同比有所着落或与公司调遣部分经销品牌的回款节律议论。

华鑫证券觉得,标品酒方面,五粮液销售与批价线路安谧,杰作茅台线路亦较好,全体标品酒占比线路斟酌莳植。行业下行周期受干线产物线路扰动较大,华致酒行加大促销力度促进定制酒销售,对毛利率形成一定影响;同期定制酒线路略有分化,部分产物线路较好,其他定制酒斟酌略承压。另外,自有品牌荷花与赖高淮保抓较高盈利才气,全体破钞承压致需求略疲软。

磋议白酒破钞弱复苏配景,天风证券下调公司盈利预测,斟酌24-26年公司收入分裂为92.93/97.61/106.92亿元(前值为109.84/121.51/134.35亿元),归母净利润分裂为1.78/2.19/2.54亿元(前值为2.55/3.07/3.56亿元),对应PE分裂为45.9/37.2/32.1X。政策催化下后续白酒需求有望复苏,公司设想有望受益需求复苏迎来拐点,看护“买入”评级。

华鑫证券也指出,华致酒行短期增长要点在于杰作酒占比莳植与领域效应开释带来盈利才气莳植,永久看点在于:1,自有品牌运营才气老练后形成的法式化实际模式并抓续复用;2,门店转型奏效后单店效益提高与品牌影响力抓续莳植。短期行业需求承压,证据三季报,略调治公司2024-2026年EPS为0.44/0.66/0.89(前值为0.59/0.73/0.92)元,刻下股价对应PE分裂为42/28/21倍,看护“买入”投资评级。

相较而言,国元证券则觉得,一方面,华致酒行升级门店,修皆内功,有望推动单店销售莳植。公司连续聚焦华致酒行3.0门店升级迭代,鼓吹“华致名酒库”向“华致酒行”的升级政策,以连锁门店为载体,创举用酒新体验,莳植门店单店销售。

另一方面,名酒厂调和干系说明,有望逆势莳植份额。挤压式增万古代,“以茅五泸为代表的名酒”的成长胜率进一步莳植,行动“名酒厂金牌干事员”的华致酒行当然受益;同期,公司资金实力强,有望逆势莳植在名酒厂的份额。此外,酒类运作教化丰富,杰作酒有望增厚公司利润。公司配置定制杰作酒(荷花系列酒、赖高淮等),围绕“优质联合东谈主+杰作酒”开展营销责任,在寰宇范围内平凡寻找优质联合东谈主,杰作酒毛利率高于名酒,有望增厚公司利润。

03

存货三季报转变高,大手笔分成

外界对于华致酒行偏高的库存也有所担忧。

2020年三季度-2024年三季报,公司存货分裂为17.47亿、24.25亿、25.24亿、28.91亿和34.63亿;条约欠债分裂为1.308亿、1.498亿、9495万、9404万和1.389亿;应收账款分裂为1.995亿、1.970亿、3.405亿、3.942亿和1.905亿。为止三季度末,公司存货占总钞票比例达50.28%。

一位华南白酒经销东谈主士向《港湾交易不雅察》暗示,华致酒行本年以来的事迹压力与行业走势一致,尤其是第二季度启动销售大量承压。从当今来看,华致酒行的库存压力也显得卓越庞杂,公司当务之急需要攥紧去库存,领悟第四季度和来岁第一季度是热切窗口期,公司可能要大幅汲取促销等面目进行销售,这反过来也将影响公司净利率及毛利率,然则,当行业大量濒临破钞疲弱压力时,这亦然没观念的观念。

即便事迹承压权贵,但华致酒行仍通过大手笔分成来扶持投资者信心。

日前,华致酒行发布对于2024年前三季度利润分拨预案的公告,拟向全体股东每10股派发现款红利8.09元(含税),斟酌派发现款红利3.3亿元(含税)。为止2024年9月30日,公司销毁钞票欠债表未分拨利润为23.05亿元,母公司未分拨利润为9.91亿元。这次现款分成总数占母公司未分拨利润33.34%。(港湾财经出品)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累剪辑:韦子蓉