让不懂建站的用户快速建站,让会建站的提高建站效率!

民生证券股份有限公司余金鑫,马月近期对宁波银行进行商量并发布了商量论说《2024年三季报点评:营收增长提速,息差韧性较强》,本论说对宁波银行给出买入评级,现时股价为26.28元。

宁波银行(002142) 事件:10月28日,宁波银行发布24Q3财报。24Q1-3罢了营收508亿元,YoY+7.4%;归母净利润207亿元,YoY+7.0%;不良率0.76%、拨备肃清率405%。 营收、归母净利润增速均边缘擢升。宁波银行24Q1-3营收、归母净利润同比增速较24H1分歧擢升0.3pct、1.6pct。营收的主要亮点在于息差韧性较强、对公信贷不竭较高增速,撑握24Q1-3净利息收入同比+16.9%,增速较24H1擢升2.2pct。非息收入方面,中收不竭下滑,24Q1-3中收同比-30.3%,降幅较24H1扩大5.3pct;其他非息收入同比+0.3%,增速较24H1下落2.2pct。同期,宁波银行本年前三季度贷款核销力度较昨年同期显豁加大,拨备计提力度也随之擢升,24Q1-3信用减值逝世同比+17.6%。 对公信贷不竭高增,净息差有韧性。边界稳步延伸,24Q3末宁波银行总财富、贷款总数分歧同比+14.9%、+19.6%,增速较24H1分歧-1.8pct、-1.0pct。从信贷结构上来看,贷款总数增速放缓有一定单据缩量影响,三季度对公贷款(不含贴现,后同)投放力度仍较强,24Q3单季对公贷款、单据贴现、零卖贷款增量分歧为380、-145、228亿元,较昨年同期分歧多增235亿元、多减152亿元、少增101亿元。净息差降幅较小,24Q1-3净息差1.85%,较24H1小幅收窄2BP。 对公贷款能不竭较高的增速(24Q3末余额同比+27.4%),且净息差能展现一定韧性,一方面是宁波银行场地的长三角区域信贷需求复原较好,另一方面也体现了宁波银行较强的优质财富得到智商和欠债资本管控智商。 不良率保握沉着,拨备肃清率督察400%以上。不良率保握踏实,柔柔率有所擢升,24Q3末宁波银行不良率0.76%,与24H1末握平;柔柔率1.08%,较24H1末+6BP。测算24Q3单季年化不良生成率为1.07%,较24Q2下落10BP但较昨年同期+26BP。受核销力度较昨年加大影响,24Q3末拨备肃清率、拨贷比分歧较24H1末-16pct、-11BP至405%、3.08%。 投资提出:息差保握韧性,财富质料谨慎 宁波银行深耕长三角地区,财富得到和订价智商优异,信贷保握较高增速,净息差韧性较强,对营收变成有劲撑握;财富质料保握谨慎,拨备仍在较高水平,利润增速有望不竭较谨慎水平。预测24-26年EPS分歧为4.16、4.55、5.01元,2024年10月28日收盘价对应0.9倍24年PB,督察“推选”评级。 风险领导:宏不雅经济波动超预期;财富质料恶化;行业净息差下行超预期。

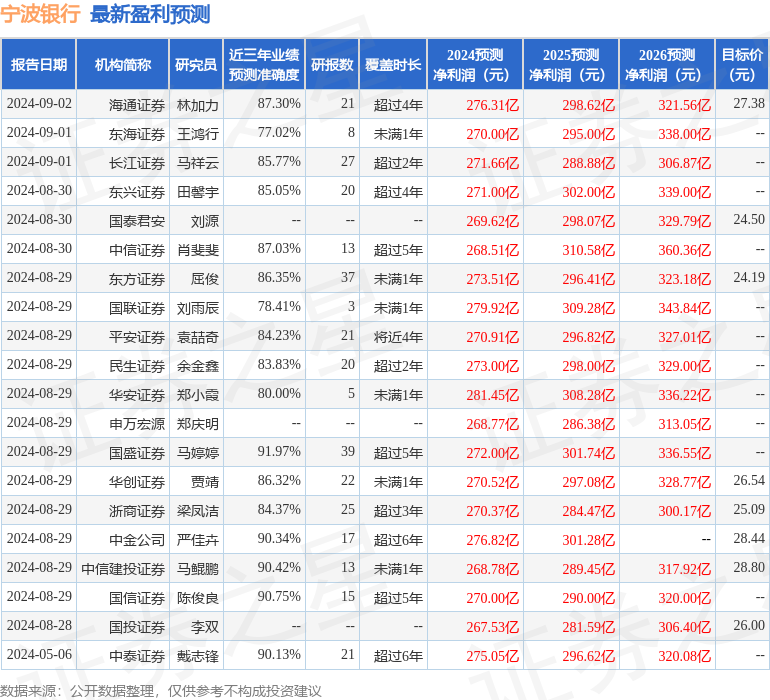

本站数据中心字据近三年发布的研报数据野心,国盛证券马婷婷商量员团队对该股商量较为深化,近三年预测准确度均值高达91.97%,其预测2024年度包摄净利润为盈利272亿,字据现价换算的预测PE为6.31。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级20家,增握评级4家;往时90天内机构筹议均价为27.76。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资提出。