让不懂建站的用户快速建站,让会建站的提高建站效率!

华安证券股份有限公司邓欣,成浅之近期对九号公司进行商榷并发布了商榷呈报《九号公司2024Q3功绩点评:强alpha握续杀青》,本呈报对九号公司给出买入评级,刻下股价为46.5元。

九号公司(689009) 主要不雅点: 公司发布2024Q3功绩: 24Q3:买卖收入42.4亿(+34.75%),归母净利润3.7亿(+139.1%),扣非归母净利润3.5亿(+160.1%)。 24Q1-3:买卖收入109.1亿(+44.9%),归母净利润9.7亿(+156.0%),扣非归母净利润9.4亿(+169.5%)。 Q3收入利润王人得当咱们前瞻。 收入分析:全品类高增势头总体陆续 两轮车:战略过渡期自主限制渠谈库存,单季收入25.9亿同比+57%,销量同比+54%,ASP展望约2765元握续下探拓圈,同比+56元环比-42元。咱们展望单车利润约300元(环比+7元)。两轮车收入增长角落放慢可是九号仍大幅跑赢行业。 滑板车:自主品牌握平,单季自主品牌2C端收入同比-1%,销量同比-3%,ASP展望同比-2%;2B分享滑板车同比-34%,部分出货蔓延至Q4。 全地形车:增长略有放慢,单季收入2.6亿同比+35%,销量同比+25%,ASP展望同比+8%。 割草机:强势加快,单季收入1.5亿同比+625%,受益拓渠淡季不淡,但利润微亏,跟着三代产物上市展望Q4环比改善。 利润分析:两轮车孝顺中枢利润 同比来看:Q3举座毛/净利率分裂同比+3.3/+3.9pct,销售/解决/研发/财务费率+1.4/-0.3/-0.9/-1.3pct,总体改善。 环比明白:Q3净利率较Q2高点环比-2.4pct但较年头仍在进步,咱们展望变动主要源于:两轮车展望孝凯旋润增量超6千万,但因割草机因季节性变化利润环比减少1亿以上,加上汇兑损失2千万导致环比走弱。 咱们拆分单季盈利:展望两轮车和滑板车各孝凯旋润占比约7:3,全地形车微盈利而割草机微损失。 投资冷漠:保管买入 咱们的不雅点: 第一利润源两轮车发展良性,全年ASP下探拓客肖似界限效应利润进步;割草机23Q4扭亏以来利润则波动增长,刻下仍处参加期,远期盈利弹性大,期待25年全地形割草机新品孝顺增量;滑板车维稳为主。 盈利预测:咱们略调盈利预测,展望2024-2026年公司收入+35%/+26%/+19%,归母净利润11.3/14.6/18.2亿元(前值11.2/14.1/17.3亿元),同比+89%/+29%/+24%;对应PE31/24/19X,保管“买入”评级。 风险教唆: 行业景气度波动,行业竞争加重,新品不足预期。

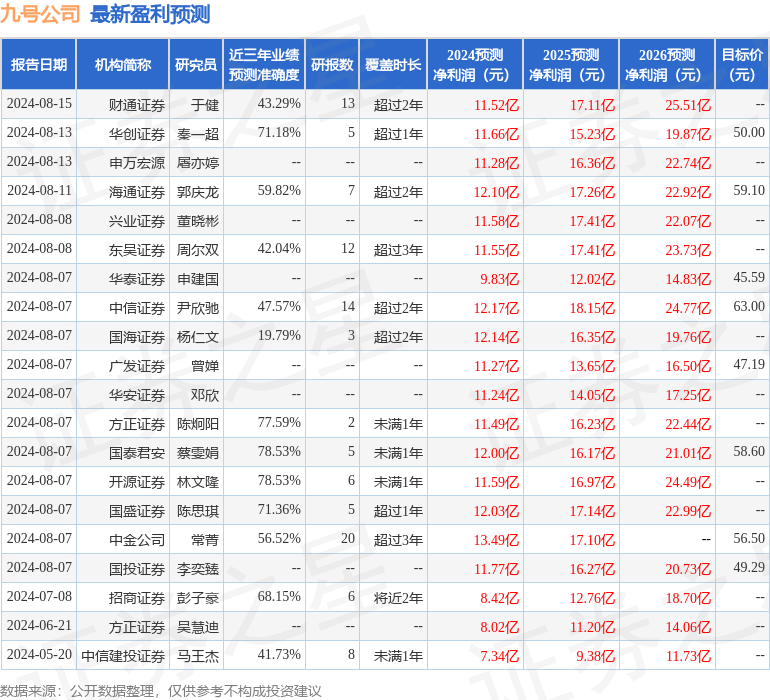

本站数据中心把柄近三年发布的研报数据筹算,国泰君安蔡雯娟商榷员团队对该股商榷较为深切,近三年预测准确度均值为78.53%,其预测2024年度包摄净利润为盈利12亿,把柄现价换算的预测PE为2.89。

最新盈利预测明细如下:

以上施当作本站据公开信息整理,由智能算法生成,不组成投资冷漠。