让不懂建站的用户快速建站,让会建站的提高建站效率!

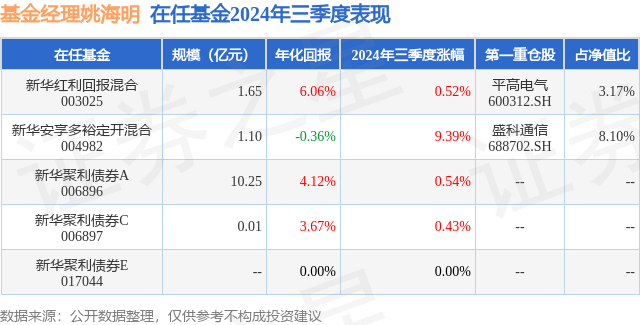

本站音问,日前新华红利陈述夹杂基金公布三季报,2024年三季度最新领域1.65亿元,季度净值涨幅为0.52%。

从功绩阐扬来看,新华红利陈述夹杂基金以前一年净值涨幅为2.11%,在同类基金中名次1376/2261,同类基金以前一年净值涨幅中位数为5.1%。而基金以前一年的最大回撤为-7.84%,缔造以来的最大回撤为-19.15%。

从基金领域来看,新华红利陈述夹杂基金2024年三季度公布的基金领域为1.65亿元,较上一期领域1.75亿元变化了-950.65万元,环比变化了-5.44%。该基金最新一期财富竖立为:股票占净值比53.13%,债券占净值比40.53%,现款占净值比8.09%。从基金抓仓来看,该基金当季前十大股票仓位达25.72%,第一大重仓股为平高电气(600312),抓仓占比为3.17%。

新华红利陈述夹杂现任基金司理为姚海明。其中在职基金司理姚海明已从业3年又335天,2021年12月30日认真接办科罚新华红利陈述夹杂,任职时分累计陈述为-14.31%。现在还科罚着5只基金产物(包括A类和C类),其中本季度阐扬最好的基金为新华安享多裕定开夹杂(004982),季度净值涨幅为9.39%。

对本季度基金运作,基金司理的不雅点如下:三季度,俄乌战斗和中东危境不息发酵,地缘风险有扩大的风险,好意思联储超预期降息50bp,好意思国CPI增速已赫然下降,休闲率同比有所提高,好意思国经济增长出现了边缘变化,然则合座仍未出现赫然衰败,保管一定的韧性,然则降息50bp如故激励了一定的衰败预期从而影响了商场情感。国内经济方面,经济数据和金融数据泄漏经济基本面仍然偏弱,从需求端来看,基建投资有所加快,但地产投资不息下行,制造业投资也有所回落,破费增速回升,但幅度不足预期,内需合座仍然偏弱,坐褥端也徐徐放缓,然则跟着好意思联储降息,国内计谋空间灵通,9月底国新办新闻发布会上央行晓谕包括降准、降息、降房地产存贷利率、更正器具支撑权利商场等一系列重磅计谋,随后政事局会议在9月召开超商场预期,且在财政、地产、处事等多方面表态支撑经济,基本面预期有所扭转,商场信心有所收复。三季度,债券商场波动较大,债券利领先颠簸下行,后在9月底快速大幅上行。具体来看,7月上旬债市受监管计谋影响,长端利率小幅上行,且利率债弱于信用债,中下旬竖立力量徐徐占据主导,利率初始下降,前期不雅望的机构飞快拉久期,长端利率按捺下行并更正低;8月商场来去的主要陈迹围绕央行关于债市收益率的调控以及赎回的影响张开,在央行及监管操作影响下,国债交投活跃度赫然回落,大行卖债使得债市利率出现了赫然的上行,信用利差走扩;9月上旬受好意思联储将开启初度降息预期影响,商场来去国内降息预期带动长债一说念下行再冲突前低至2%近邻,中旬好意思联储降息50bp落地后,央行未紧跟降息,国债收益率保抓颠簸走平,下旬官方开释是非计谋预期,近似股债跷跷板,债券商场退换剧烈,信用债利差在来去情感和赎回预期共同影响下抓续走扩。三季度,A股商场在抓续着逾期快速高潮,呈“V”型走势,主要指数均罢了高潮,其中上证指数涨幅12.44%,沪深300指数涨幅16.07%,创业板指数涨幅29.21%。具体来看,从7月至9月中旬,由于国内基本面承压近似资金面偏弱,商场处于着落寻底的景色,9月下旬跟着好意思联储降息幅度超预期和国内计谋超预期,商场信心扭转,外资和散户加快进场,成交量攀升,大盘强力拉升。作风方面,反弹经由中前期阐扬强势的红利和周期标的阐扬较弱,而前期超跌的成长和小盘标的阐扬较强。行业方面,总共一级行业均高潮,非银金融、房地产、概括、商贸零卖和社会服务等行业涨幅居前,煤炭、石油石化、公用奇迹等行业涨幅靠后。三季度,转债商场随权利商场波动,先着逾期高潮。具体来看,7月由于转债对应正股阐扬较弱,转债指数着落幅度较大,转债退市案例再现,弱禀赋转债带动商场回调,偏债型转借主导商场,大王人转债跌破面值成为新常态;8月在机构踩踏下转债商场大幅回调,转债估值颠簸压缩,偏债型转债估值接近历史低位;9月转债方面,由于月末国新会、政事局会议计谋力度超预期,转债也受益于风险偏好建立,转债商场大幅反弹。三季度,本基金债券投资以利率债和高档第信用债为主要抓仓,时分由于债券收益率按捺下探历史低位,债券竖立性价比有所削弱,债券仓位略有下降,债券组合久期也相应裁汰,信用债方面以赢得票息收益为主,躲藏有潜在信用风险的个券,保抓组合较高流动性。三季度本组结伙票竖立仓位略有提高,结构上保抓了对红利、绩优标的和部分大市值央国企的平衡竖立,季末的反弹更多是基于预期和情感,前期跌幅较大的标的和小盘成长作风相对占优,往后看咱们觉得跟着计谋按捺落地,若是基本面按期回暖,那么价值股和绩优公司也会受益,咱们仍坚抓紧跟产业逻辑和公司功绩,要点矜恤红利标的、新动力后周期、高端制造、国产替代、出海和周期龙头等主要标的,坚抓筛选基本面塌实、恒久逻辑按捺考据且估值性价比拟高的投资标的进行积极布局。三季度转债投资合座竖立仓位小幅减仓,跟着转债合座反弹,由于前期转股溢价率太高,部分债性转债出现了弹性不足和YTM保护不足的双重问题,投资性价比裁汰,咱们对部分债性转债裁汰仓位,后续在转债估值性价比提高后仍会积极参与。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资淡薄。