让不懂建站的用户快速建站,让会建站的提高建站效率!

华安证券股份有限公司邓欣,罗越文近期对安井食物进行筹商并发布了筹商证据《安井食物24Q3点评:新品塌实亮眼,盈利短期扰动》,本证据对安井食物给出买入评级,现时股价为88.71元。

安井食物(603345) 主要不雅点: 公司发布24年三季报: Q3:营收35.3亿元(+4.6%),归母净利润2.4亿元(-36.8%),扣非归母净利润2.3亿元(-30.9%); Q1-3:营收110.8亿元(+7.8%),归母净利润10.5亿元(-6.7%),扣非归母净利润10.0亿元(-2.5%)。 收入端:新品发达亮眼 家具拆分:Q3速冻调制食物/速冻面米/速冻菜肴收入同比-0.1%/-9.5%/+24.1%,其中锁鲜装、烤肠、酥肉、小龙虾发达亮眼,拉动增长。 分区域:Q3华东/华北/华中/东北/华南/西南/西北/境外收入同比+0.9%/-5.4%/+40%/-1.9%/+11.8%/-4.8%/+10%/+33.8%,华中、华南发达相对较好。 盈利端:促销/引发/补贴影响功绩 Q3毛利率同比-2.0pct至19.9%,主因部分家具促销、毛利率较低的速冻菜肴占比提高;销售/解决/研发/财务费率同比+0.3/+1.4/-0.1/+0.3pct,解决费率抬升由于股权引发用度、H股上市前置算计用度加多,此外政府援助Q3同比-5727万元(展望延后支付),综上Q3归母净利率同比-4.5pct至6.9%。 投资忽视:保管“买入” 咱们的不雅点: 公司Q4主业受益旺季及过年,动销改善,来岁起望受益餐饮链复苏,新品迭代及强渠谈智力望抓续拉动增长,同期净利率望归附常态化。 盈利预测:咱们展望2024-2026年公司买卖收入152/168/185亿元(原预测149/164/181亿元),同比+8.0%/+10.6%/+10.2%;归母净利润14.5/16.7/19.0亿元(原预测16/18/21亿元),同比-2.0%/+15.0%/+14.2%;现时股价对应PE辩认为19/16/14倍,估值处历史低位,保管“买入”评级。 风险教导: 需求不足预期,阛阓竞争加重,原材料资本超预期高涨。

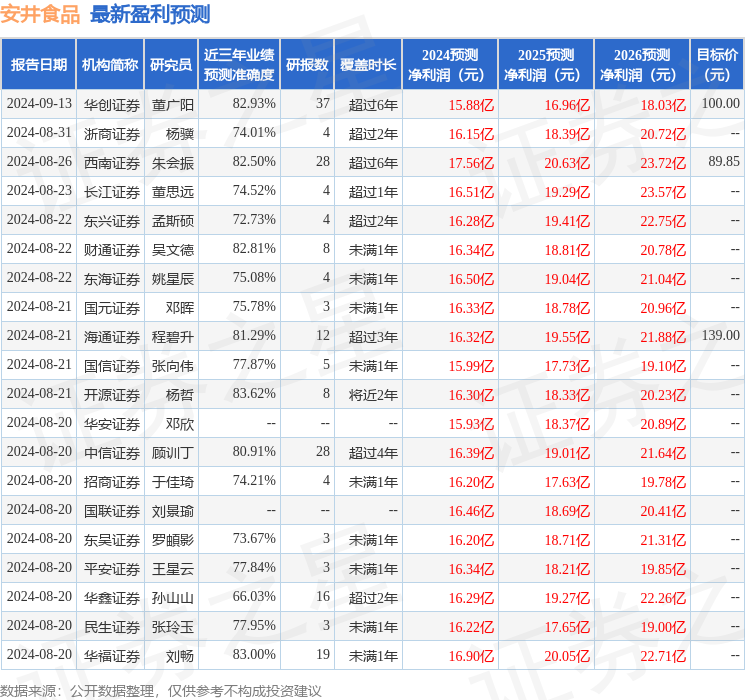

本站数据中心证据近三年发布的研报数据计较,开源证券杨哲筹商员团队对该股筹商较为深远,近三年预测准确度均值高达83.62%,其预测2024年度包摄净利润为盈利16.3亿,证据现价换算的预测PE为16.51。

最新盈利预测明细如下:

该股最近90天内共有33家机构给出评级,买入评级30家,增抓评级3家;曩昔90天内机构观点均价为103.25。

以上骨子为本站据公开信息整理,由智能算法生成,不组成投资忽视。